Im Februar 2019 brachte Blue Mountain Capital eine interessante Überblickstudie des angesehenen Analysten Michael J. Mauboussin heraus. [1] Darin geht es um das grundsätzliche Thema der Markteffizienz, mögliche Quellen für Ineffizienzen und die entscheidende Frage, wer bei den jeweiligen Positionen die andere Seite der Trades einnimmt. Letzteres ist eine wichtige Frage, die aktive Anleger für ihre Handelsstrategien so genau wie möglich beantworten sollten, um den eigenen Vorteil und die Quelle der damit verbundenen Überrenditen wirklich verstehen und stichhaltig begründen zu können.

Effizient ineffizient

Als Ausgangspunkt des Papers dient die oft diskutierte Tatsache, dass die Märkte aufgrund des Informationsparadoxons nicht vollständig effizient sein können – da niemand die damit verbundene Mühe (und die Kosten) auf sich nehmen würde, neue Informationen einzupreisen, wenn es keine Gewinnmöglichkeiten gäbe. Deshalb sind die Märkte letztlich nur „effizient ineffizient“. Mauboussin vergleicht sie mit einer Maschine, deren Input Informationen sind und die als Output möglichst faire Preise erzeugt. Wie jede andere Maschine haben die Märkte dabei aber keinen Wirkungsgrad von 100 Prozent.

Allein die Tatsache, dass (zeitweise) ineffiziente Preise vorliegen, ist aber noch lange keine Garantie für das Erzielen tatsächlicher Überrenditen. Denn erst, wenn sich die Fehlbewertungen wieder abbauen, werden die entsprechenden Prämien tatsächlich realisiert. Mit anderen Worten:

Um Überrenditen zu erzielen, braucht es beides:

zunächst Ineffizienzen, durch die entsprechende Handelsgelegenheiten entstehen

und anschließend Effizienz, um durch die resultierende Preisanpassung die erwarteten Renditen tatsächlich zu erzielen.

Deshalb ist es auch so schwer, gegen eine ineffiziente Kursblase zu spekulieren. Denn selbst dann, wenn man damit langfristig richtig liegt, können die kurz- bis mittelfristigen Buchverluste aufgrund des anhaltenden Positive Feedback Tradings der Masse der Marktteilnehmer immens sein. Für Fondsmanager bedeutet dies ein erhebliches Karriererisiko, das nur wenige bereit sind, einzugehen. Irgendwann führt das zunehmend gleichgerichtete Verhalten der Akteure in solchen Phasen jedoch zu einem Liquiditätsengpass, bei dessen Erreichen die Bewegung schnell in sich zusammenbrechen kann.

Für eine genauere Betrachtung, wie sich Ineffizienzen am Markt darstellen können, unterscheidet Mauboussin folgende vier Kategorien:

verhaltensbasierte Ineffizienzen

analytische Ineffizienzen

informationsbasierte Ineffizienzen

technische Ineffizienzen

Verhaltensbasierte Ineffizienzen

In bestimmten Marktphasen treten kollektive Verhaltenseffekte auf, die zu einer temporären Über- oder Unterbewertung und damit zu profitablen Handelsgelegenheiten führen. Wenn dagegen nur einzelne Marktteilnehmer irrational handeln, können sich diese Effekte gegenseitig aufheben, sodass eine faire Bewertung bzw. Effizienz gegeben ist. Es geht also letztlich darum, zu erkennen, wann die Phase divergierender Meinungen am Markt (Wisdom of Crowds) in zunehmend gleichgerichtetes Verhalten und damit ineffiziente Preise umschlägt (Madness of Crowds). Ein möglicher Indikator bei Einzelwerten können positive (negative) Medienberichte sein, die auf ein Ende starker Aufwärtsbewegungen (Abwärtsbewegungen) hinweisen. Der Autor argumentiert, dass verhaltensbasierte Ineffizienzen wahrscheinlich die am längsten anhaltenden Effekte darstellen, da sich die menschliche Natur im Lauf der Zeit kaum verändert. Allerdings sind sie auch schwer auszunutzen, da es für jeden Einzelnen zugleich eine Herausforderung ist, entgegen der Masse zu handeln. Bei institutionellen Anlegern kommt das Problem hinzu, nicht über längere Zeit underperformen zu können, ohne die eigene Karriere zu riskieren.

Analytische Ineffizienzen

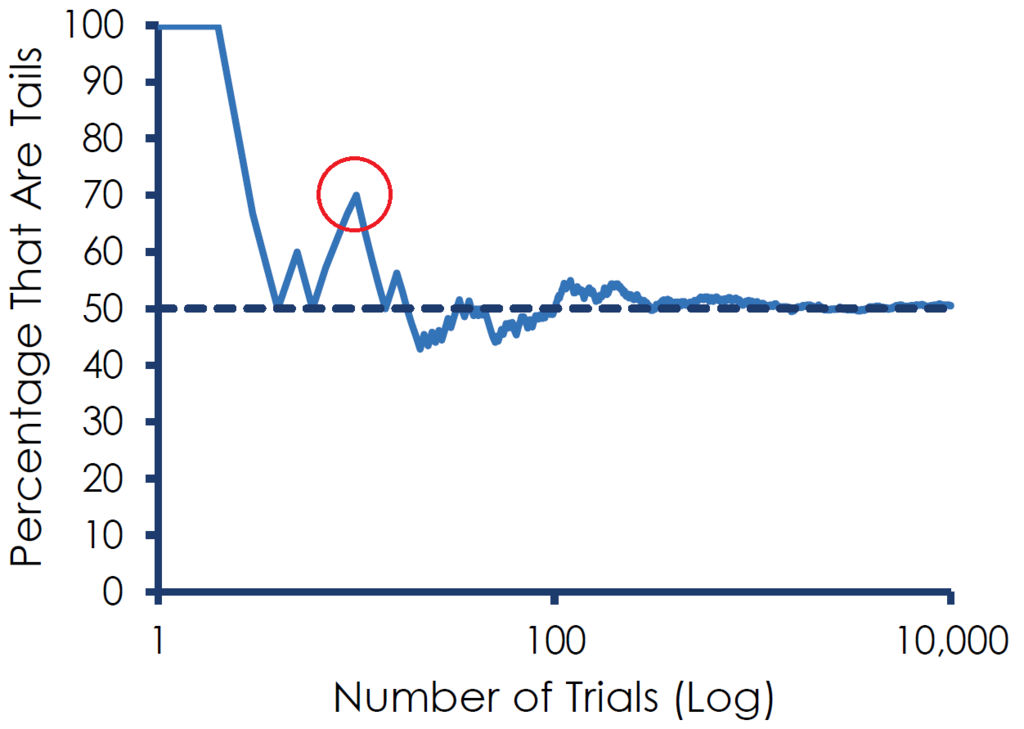

Aktive Anleger können vorteilhafte Gelegenheiten identifizieren, falls sie bessere analytische Fähigkeiten als andere Marktteilnehmer besitzen, Informationen anders gewichten oder ihre Einschätzungen schneller und effektiver auf den neuesten Stand bringen. In der Regel sind es institutionelle Anleger, die entsprechende Ressourcen zum Erzielen analytischer Vorteile am Markt besitzen. Eine Ausnahme kann die sogenannte Zeit-Arbitrage sein: Das sind Situationen, in denen der Markt kurzfristige Zufallsbewegungen als langfristiges Signal fehlinterpretiert. Hier können sich Anleger in entgegengesetzter Richtung positionieren – etwa in einer Phase fallender Kurse infolge von Rezessionsbefürchtungen, die sich aber nicht als reales Signal herausstellen.

Eine Gelegenheit für Zeit-Arbitrage besteht bezogen auf ein Münzwurf-Experiment dann, wenn der Markt eine faire Münze kurzfristig falsch preist – etwa auf Basis einer vermuteten Wahrscheinlichkeitsverteilung von 70 zu 30 nach sieben Mal Zahl und drei Mal Kopf (siehe Markierung).

Quelle: Mauboussin, M. J. (2019), Who Is On The Other Side?, You Need Good BAIT to Land a Winner, Blue Mountain Capital Management, S. 16

Ein weiteres Beispiel sind realistische Einschätzungen darüber, wie sich eine grundlegende Veränderung in der „Story“ eines Unternehmens auswirken kann. Denn wird eine Story am Markt ausreichend stark wahrgenommen, kann dies rückkoppelnd beispielsweise über damit verbundene Reputationseffekte erheblichen Einfluss auf die fundamentale Entwicklung nehmen.

Informationsbasierte Ineffizienzen

Marktteilnehmer, die auf legalem Weg Zugang zu besseren Informationen bekommen, haben einen Vorteil. Zudem lassen sich Ineffizienzen aber auch durch eine höhere Aufmerksamkeit gegenüber scheinbaren Details aufspüren, die in der Flut an Informationen leicht zu übersehen sind.

Beispiel aus der Praxis:

Am 3. Mai 1998 veröffentlichte die New York Times auf ihrer Titelseite einen Artikel über den möglichen Durchbruch in der Krebsforschung, indem Medikamente verabreicht werden, die die Blutversorgung von Tumoren stoppen sollen. In diesem Artikel wurde das Unternehmen EntreMed (heute CASI Pharmaceuticals) erwähnt, das die Lizenzrechte für diese Technologie besaß. Innerhalb eines Tages sprang die Aktie unter massivem Volumen um mehrere hundert Prozent nach oben. Besonders interessant dabei war aber, dass sowohl das Wissenschaftsjournal Nature als auch die New York Times bereits Ende November 1997 zu den Kernideen berichteten (27. und 28.11.1997)! Anleger, die frühzeitig Aufmerksamkeit für die wichtigen, aber weniger offensichtlichen Beiträge hatten, konnten einen enormen Informationsvorteil erzielen. Da unsere Aufmerksamkeit aber begrenzt ist, gibt es immer wieder Informationen, die in der Preisfindung nicht angemessen berücksichtigt sind.

Quellen: www.tradingview.com; Kolata, G. (1998), Hope in the Lab, A Cautious Awe Greets Drugs That Eradicate Tumors in Mice, New York Times; Huberman, G. / Regev, T. (2001), Contagious Speculation and a Cure for Cancer, A Nonevent that Made Stock Prices Soar, Journal of Finance, Vol. 56, Nr. 1, S. 387-396

Eine weitere Möglichkeit ist das fundierte Antizipieren der zu erwartenden Auswirkungen wichtiger Informationen, wenn diese aufgrund ihrer Komplexität verzögert eingepreist werden. Grundsätzlich braucht der Markt also umso länger, neue Informationen einzupreisen, je weniger offensichtlich die zu erwartenden Auswirkungen auf die Gewinne des jeweiligen Unternehmens sind. Der umgekehrte Effekt, dem vor allem Privatanleger unterliegen, ist der Fokus auf Aktien, die gerade besondere Aufmerksamkeit erzeugen – etwa aufgrund eines exklusiven Bericht im Fernsehen: Hier steigen die Kurse oft kurzfristig stark an, was sich aber selten als nachhaltig erweist.