"Wir sind uns der Risiken eines möglichen weiteren Aufwärtsdrucks auf die Inflation und die Inflationserwartungen bewusst. Der Ausschuss ist entschlossen, die notwendigen Maßnahmen zur Wiederherstellung der Preisstabilität zu ergreifen. Die amerikanische Wirtschaft ist sehr stark und gut positioniert, um eine straffere Geldpolitik zu bewältigen.''

Jerome Powell, Pressekonferenz des FOMC im März 2022

Ich bin mir nicht sicher, ob alle verstanden haben, wie wichtig die Botschaft war, die Jerome Powell gestern auf der FOMC-Pressekonferenz vermittelt hat. Während sich die Marktkommentatoren vor allem auf die bloße Anhebung um 25 Basispunkte und das Fehlen von Details zur quantitativen Straffung konzentrieren, übersehen sie meines Erachtens das Wesentliche: Die Forward Guidance war sehr hawkisch, und zwar sehr deutlich.

Dieser Beitrag wird versuchen, die Entscheidung der Fed für Sie zu entschlüsseln, und zwar ganz konkret:

- Gehen wir die wichtigsten und bisher übersehenen Teile von Powells starker Forward Guidance durch, um herauszufinden, wie die Reaktionsfunktion der Federal Reserve in naher Zukunft aussehen wird

- wie die Anleihemärkte und Risikoanlagen reagiert haben und wie Anleger meiner Meinung nach ihr Portfolio entsprechend anpassen sollten.

Lassen Sie uns gleich loslegen!

Hawkish hoch vier

Bevor wir einsteigen, möchte ich noch etwas sagen. Wenn Sie an einer Partnerschaft, einem Sponsoring oder an maßgeschneiderten Beratungsleistungen interessiert sind, wenden Sie sich bitte an TheMacroCompass@gmail.com.

Zurück zum Thema: Powell wird im Laufe der Zeit immer aggressiver. Ich habe 4 Schlüsselaussagen identifiziert, die er gestern verkündet hat, gehen wir sie einmal durch.

1. Wage growth is very strong, the labor market is extremely tight, households’ balance sheet are healthy: this is the strongest economy in a while.

Powell begann die Pressekonferenz mit der Feststellung, wie stark die US-Wirtschaft ist. Er konzentrierte sich bewusst auf die positiven Aspekte des Arbeitsmarktes und ignorierte ausdrücklich alle (offensichtlichen) Anzeichen, die seiner sehr optimistischen Makroeinschätzung entgegenstehen könnten. So verwies er beispielsweise mehrfach auf einen sehr angespannten Arbeitsmarkt, der links, rechts und in der Mitte Lohndruck verursache: nominal stimmt das, aber wir alle wissen, dass die Reallöhne seit mehr als einem Jahr schrumpfen. Powell hat das nicht erwähnt.

Vor allem aber verwies er häufig auf ein Ungleichgewicht zwischen Angebot und Nachfrage auf dem Arbeitsmarkt: "viele offene Stellen, aber nicht genügend Arbeitskräfte. Der Arbeitsmarkt ist heiß". Sicher, aber das eingeschränkte Angebot an Arbeitskräften wirkt sich auch stark auf das potenzielle langfristige reale BIP-Wachstum aus: Eine niedrigere Erwerbsquote (siehe Abbildung 1, blaue Linie) schränkt das Angebot an verfügbaren Arbeitskräften ein, was sich negativ auf das potenzielle Wirtschaftswachstum auswirkt und den realen Gleichgewichtszins (Abbildung1, orange), zu dem die Wirtschaft funktionieren kann, nach unten zieht.

Auch dieser Teil wurde weitgehend ignoriert.

Quelle: The Macro Compass auf der Grundlage von Bloomberg-Daten

Indem er sich nur auf die positiven Aspekte konzentrierte, versuchte Powell, die Anleger auf die (verstärkte) hawkishe Forward Guidance vorzubereiten.

2. The Fed is very confident (!) that the private sector can not only withstand, but flourish (!!!) in the face of less accommodative monetary policy

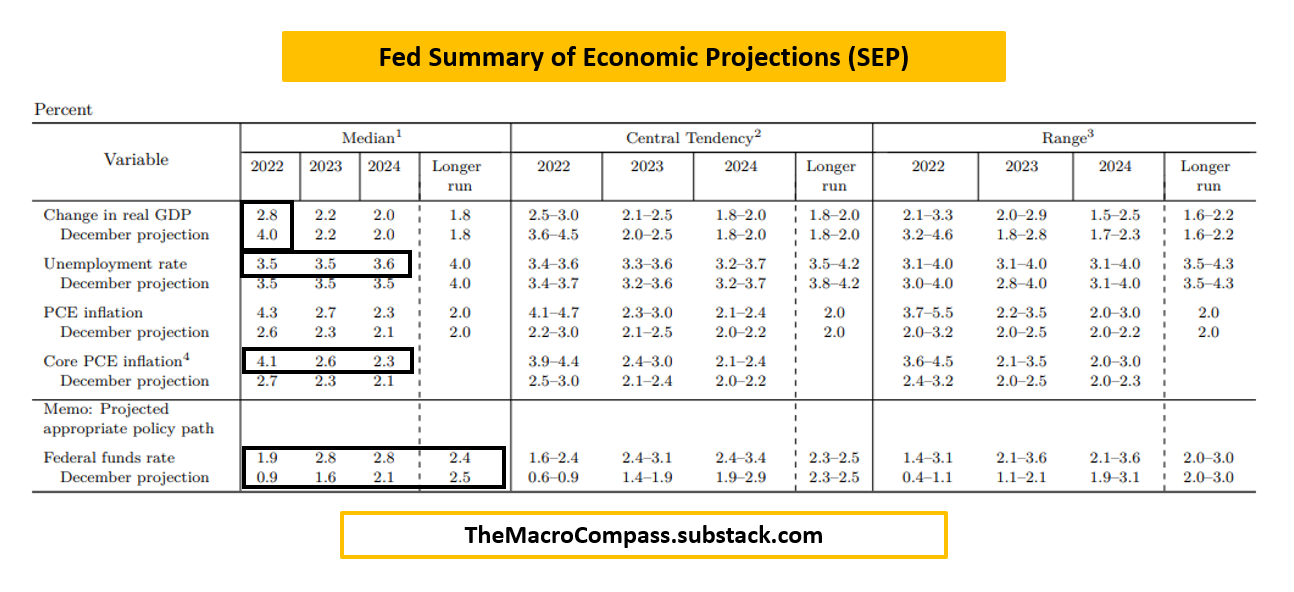

Das ist wirklich eine bemerkenswerte Aussage. Sie zeigt, wie zuversichtlich das FOMC in Bezug auf die Stärke des Konjunkturzyklus in den USA ist und wie aggressiv es daher bei der Straffung der Geldpolitik vorgehen kann, ohne den Wirtschaftsaufschwung in irgendeiner Weise zu beeinträchtigen. Dies spiegelt sich auch in der Zusammenfassung der Wirtschaftsprojektionen (SEP) wider:

Quelle: Fed Website

Beachten Sie folgendes:

- Die Federal Funds Rate wird nun bis Dezember 2022 bei 1,9% angenommen, vor allem aber bei 2,8% im Jahr 2023 - was 40 Basispunkte über der längerfristig neutralen Fed Fund Rate liegt;

- Selbst bei dieser drastischen Straffung der Geldpolitik auf ein über dem neutralen Niveau liegendes Niveau dürfte das reale BIP-Wachstum bequem über dem Trend liegen und die Arbeitslosenquote in den nächsten drei Jahren bei 3,5% bleiben;

- Und dass die Prognosen für die Kerninflation selbst bei dieser Art von Straffung immer noch über dem symmetrischen Fed-Ziel von 2 % liegen.

Die Fed ist also der Ansicht, dass der Konjunkturzyklus so stark ist, dass er eine relativ starke Straffung zurück zu neutralen Zinssätzen leicht verkraften kann und sogar mit Zinssätzen über dem neutralen Niveau "floriert" - eine wirklich beeindruckende Einschätzung!

3. The FOMC is attentive to the risks of potential further upward pressure on inflation and inflation expectations. The Committee is determined to take the measures necessary to restore price stability.

In diesem Beitrag habe ich erläutert, wie sich die Wahrscheinlichkeitsverteilung der US-Inflationserwartungen für die nächsten 5 Jahre nicht nur auf ein höheres Durchschnittsniveau verschoben hat (>3% für den PCE, den von der Fed verfolgten Inflationsindikator), sondern wie ihr "right tail" gefährlich ausgeprägt ist: Die Händler preisen jetzt eine nicht zu vernachlässigende Wahrscheinlichkeit für sehr hohe Inflationsraten zwischen 2022 und 2027 ein.

Das ist eine beängstigende Vorstellung für Powell, der sicherstellen will, dass die Inflationserwartungen bei 2% verankert bleiben und sich die Erwartungen an eine hohe Inflation nicht in den Köpfen der Anleger festsetzen. Wie macht man das?

Man strafft die Geldpolitik ausdrücklich über den neutralen Zinssatz hinaus.

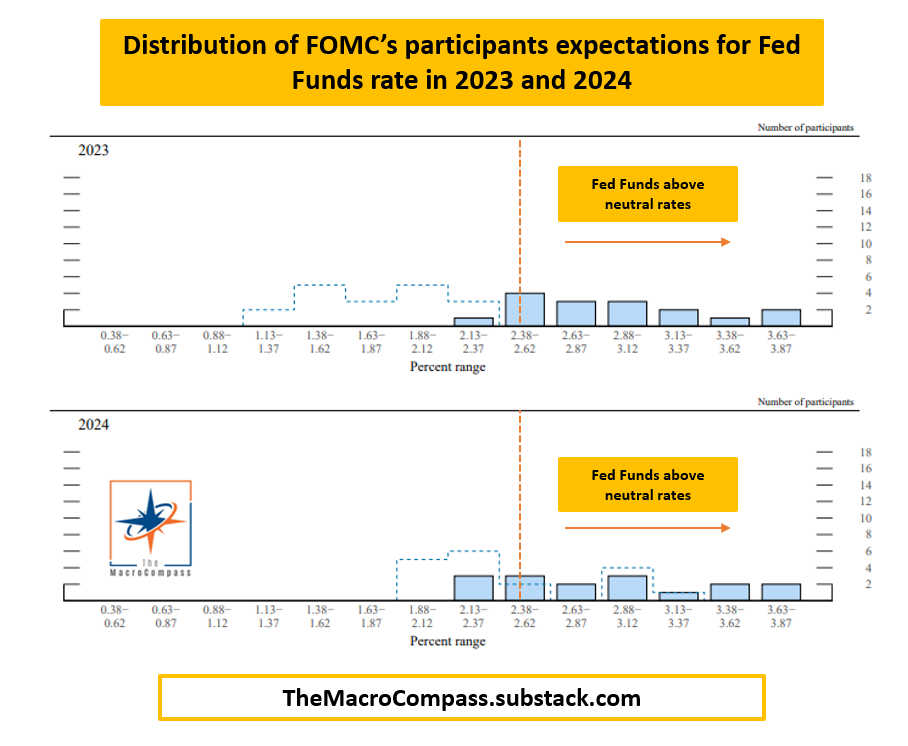

Quelle: Fed Website

Das obige Schaubild zeigt die Verteilung der Erwartungen der FOMC-Teilnehmer hinsichtlich des angemessenen Niveaus der Fed Funds Rate in den Jahren 2023 und 2024. Man beachte, dass der Median ihrer eigenen Schätzung für den neutralen Zinssatz bei etwa 2,4% liegt.

Die große Mehrheit der FOMC-Mitglieder wünscht sich einen Leitzins von deutlich über 2,4% in den Jahren 2023 und 2024, wobei 7 oder 8 Ausschussmitglieder bis dahin einen Leitzins von 3% oder mehr prognostizieren. Ausdrücklich knapp.

Dies bringt mich zum vierten wichtigen Punkt.

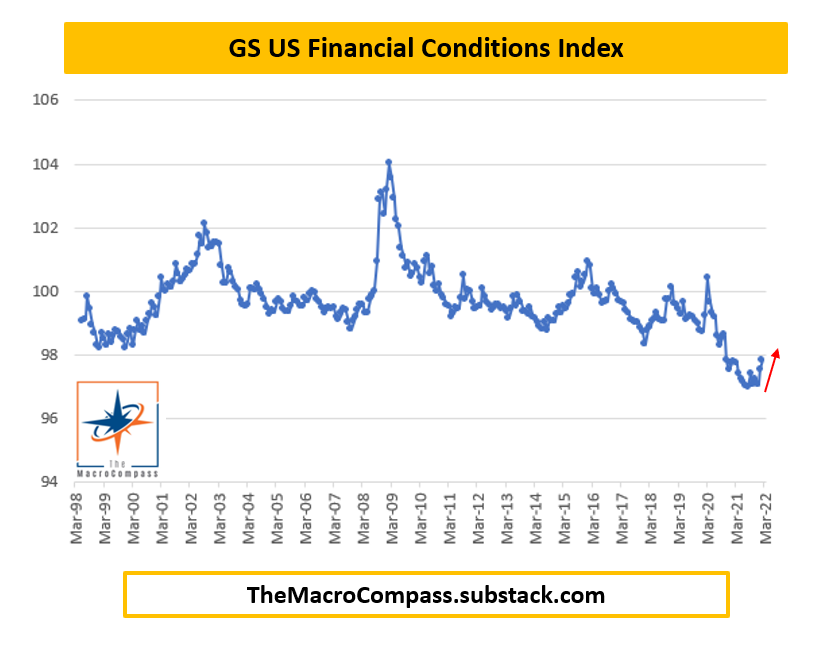

4. Financial conditions are one of the key transmission mechanism for monetary policy, and we will have to see tighter financial conditions to achieve our price stability targets.

Die finanziellen Bedingungen spiegeln den Grad der Anspannung wider, mit dem der private Sektor konfrontiert ist, wenn er versucht, neue Finanzierungsquellen zu erschließen. Im Dezember 2021 wurde Powell mehrfach nach einer Verschärfung der finanziellen Bedingungen gefragt, und er sagte, er sei nicht beeindruckt von dem Tempo, mit dem dies geschehe. Diesmal ging er einen wichtigen Schritt weiter: Er sagte, dass die finanziellen Bedingungen gestrafft werden müssen, damit die Fed ihre Ziele erreichen kann (schließlich glaubt er, dass der private Sektor dies problemlos bewältigen kann, oder?).

Die wichtigsten Komponenten eines Index der finanziellen Bedingungen sind: (reale) Renditen, Spreads von Unternehmensanleihen, Hypothekenzinsen, Aktienbewertungen und Devisenniveaus.

Quelle: Bloomberg

Wenn Sie glauben, dass der Ausverkauf an den Aktienmärkten, der Anstieg der USD- und Hypothekenzinsen und die Ausweitung der Kreditspreads, die wir in diesem Jahr erlebt haben, beeindruckend ist, dann wird Ihnen die obige Grafik als historischer Kontext zum Nachdenken dienen.

Wie war noch einmal das gute alte Sprichwort?

"Don`t fight the Fed".

Marktreaktion und Portfolioideen

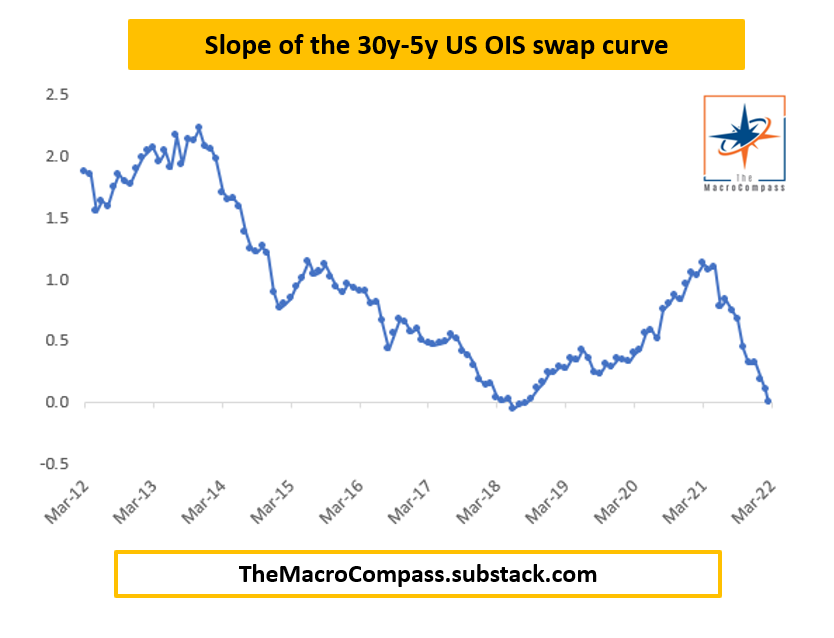

Da die Fed eine überzeugende Straffung der Geldpolitik versprochen hat und die Marktteilnehmer gleichzeitig verstehen, dass der Wachstumsimpuls nachlässt (entgegen der rosigen Einschätzung Powells), setzten die Renditekurven ihre unerbittliche Abflachung fort und kehrten sich über wichtige Laufzeiten hinweg um.

Hier ist ein Update für meine bevorzugte "Inversions"-Metrik (mehr dazu in diesem Beitrag):

Quelle: The Macro Compass, aufbereitet nach Bloomberg-Daten

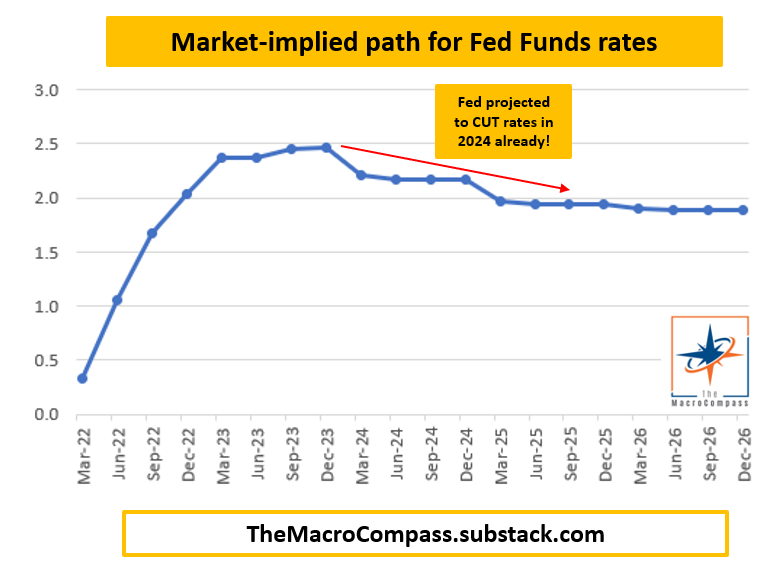

Die Steigung der 5- bis 30-jährigen US-OIS-Kurve ist nach den gestrigen FOMC-Erklärungen wieder negativ geworden und bewegt sich nun seit Wochen konstant um die Nullmarke. Außerdem gehen die Fed Funds-Futures von einer Senkung um 30 Basispunkte (!) durch Powell im Jahr 2024 aus. Ja, Sie haben richtig gelesen: Senkungen.

Quelle: The Macro Compass, auf der Grundlage von Bloomberg-Daten

Andererseits haben sich Credit Spreads und Aktien nach der FOMC-Konferenz zu meiner Überraschung sehr gut entwickelt: Vielleicht hat das Fehlen von Details zur quantitativen Straffung und der Wegfall des größten Risikos (Anhebung um 50 Basispunkte) dazu beigetragen. Aber ich glaube, dass der Hauptgrund für die Rallye eine gute alte Verknappung von Short-Positionen war.