Kurz gesagt: „Buy the Dip“ wirkt logisch. In systematischer Form liefert es historisch jedoch meist schlechtere risikoadjustierte Ergebnisse als schlicht investiert zu bleiben. AQR testet 196 Varianten – und findet nur selten belastbares Timing-„Alpha“. Wer Dips kauft, setzt oft unbewusst gegen Trend und Momentum.

Ein Reflex mit gutem Ruf

Wenn Kurse fallen, kippt die Stimmung schnell. Das Depot wird rot, die Nachrichten werden lauter – und plötzlich klingt Nachkaufen wie der einzig vernünftige Schritt. „Buy the Dip“ ist die Börsenformel für diesen Moment. Sie verspricht: Wer Mut zeigt, wird belohnt.

Nur ist Mut an der Börse keine Methode. Und ein gutes Gefühl keine Evidenz. AQR hat den Dip‑Kauf deshalb nicht als Spruch behandelt, sondern als Strategiefrage: Kann man daraus eine Regel machen, die über viele Jahrzehnte hinweg zuverlässig funktioniert?

Die Antwort fällt ernüchternd aus – und gerade deshalb ist sie nützlich.

Was AQR überhaupt testet – und warum das wichtig ist

Der Satz „Buy the Dip“ klingt eindeutig. In der Praxis ist er es nicht. Wie tief muss ein Dip sein? Über welchen Zeitraum misst man ihn? Und wie lange hält man danach die Position? Wer darauf keine Antworten hat, handelt keine Strategie, sondern eine Stimmung.

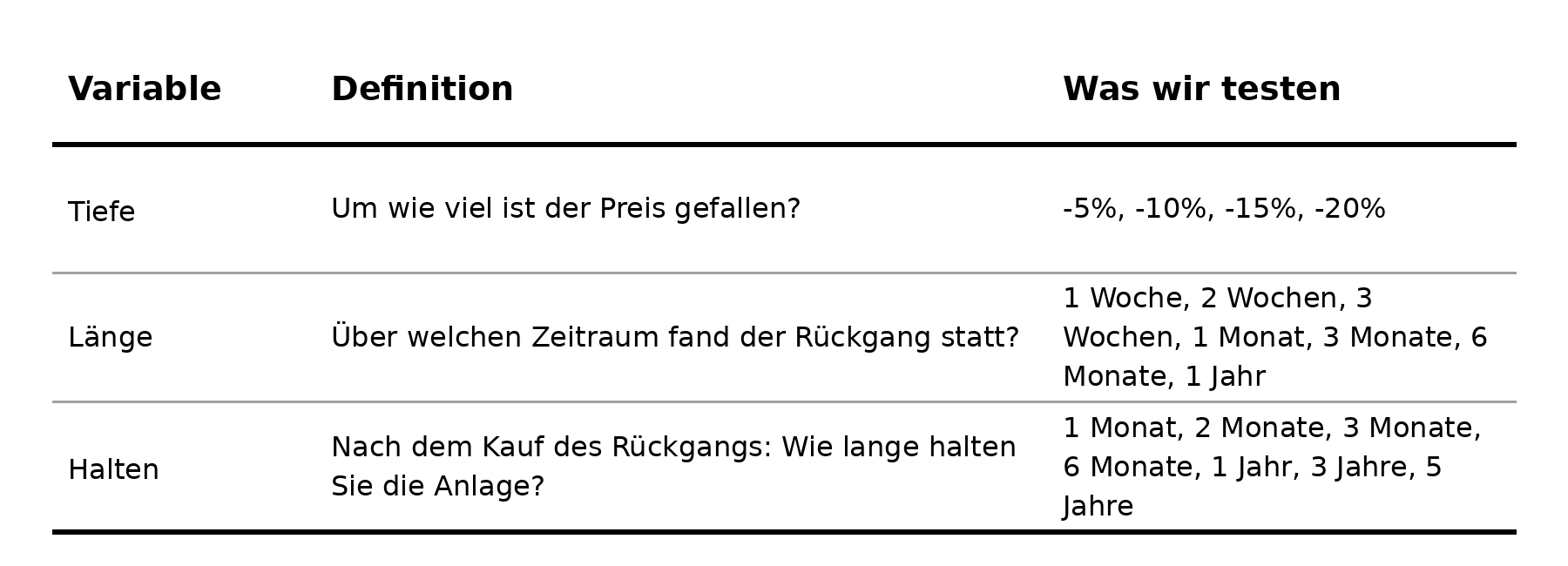

AQR macht aus dem Bauchgefühl einen Baukasten. Drei Parameter werden variiert: die Tiefe des Rückgangs (−5% bis −20%), die Dauer (eine Woche bis ein Jahr) und die Haltedauer nach dem Kauf (ein Monat bis fünf Jahre). Daraus entstehen 196 unterschiedliche Regeln.

Wichtig: In dieser Konstruktion ist die Strategie sonst in Cash. Sie investiert nur, wenn die Regel „Dip“ auslöst. Das ist streng – und genau deshalb ein fairer Test für alle, die gerne „auf den Rücksetzer warten“.

Das Grundproblem: Wer wartet, ist oft nicht dabei

Schon die Mechanik erklärt einen Teil des Ergebnisses. Buy‑and‑Hold ist immer investiert und verdient damit – bei allen Schwankungen – die Aktienrisikoprämie. Eine Dip‑Regel sitzt dagegen häufig am Rand und wartet auf ein Signal. Warten kann sinnvoll sein. Aber an der Börse hat es einen Preis: verpasste Marktzeit.

AQR formuliert es nüchtern: Eine Strategie, die häufig in Cash steht, wird es schwer haben, ein dauerhaft investiertes Portfolio zu schlagen – selbst wenn die Einstiege gelegentlich gut sind.

Die Zahlen: Die meisten Varianten schlagen Buy‑and‑Hold nicht

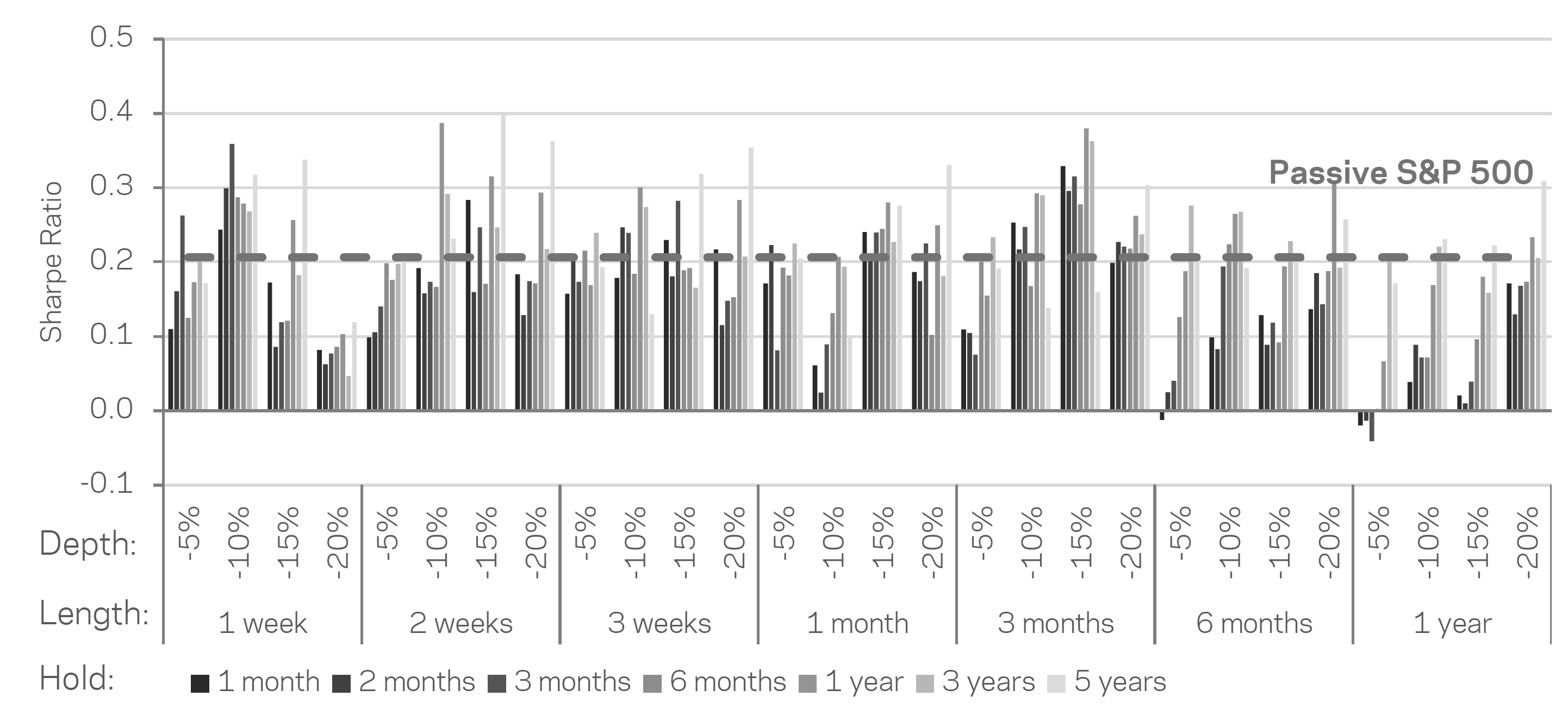

AQR vergleicht alle 196 Regeln mit dem passiven Halten des S&P 500. Entscheidend ist nicht nur die Rendite, sondern die risikoadjustierte Rendite (Sharpe Ratio). Das ist der gewöhnliche Maßstab, wenn man Timing‑Strategien fair beurteilen will.

Das Bild ist klar: Im Durchschnitt liegen die Buy‑the‑Dip‑Varianten unter Buy‑and‑Hold. Mehr als 60% der Regeln schneiden risikoadjustiert schlechter ab. Mit neueren Daten (inklusive Dividendenhistorie) wird der Abstand sogar größer.

Und das versprochene „Alpha“?

Hier wird es spannend. Viele verteidigen „Buy the Dip“ nicht mit Durchschnittswerten, sondern mit Ausnahmen: „In der Krise 2020 war das großartig.“ Oder: „2022 hat es sich gelohnt.“ Diese Geschichten können stimmen. Nur beantworten sie nicht die Strategiedebatte.

AQR schätzt deshalb ein Alpha gegenüber dem passiven Aktienexposure. Im Mittel ergibt sich ein kleines positives Alpha. Doch beim Blick auf die Statistik schrumpft die Hoffnung: Nur ein kleiner Teil der 196 Varianten erreicht klassische Signifikanz. Wenn man 196 Regeln testet, sind ein paar „Treffer“ rein zufällig zu erwarten. Genau darin liegt der Data‑Mining‑Trugschluss: Man findet eine Regel, die in der Vergangenheit gut aussah, und verwechselt Zufall mit Robustheit.

Der blinde Fleck: Dip‑Kaufen ist oft Anti‑Trend

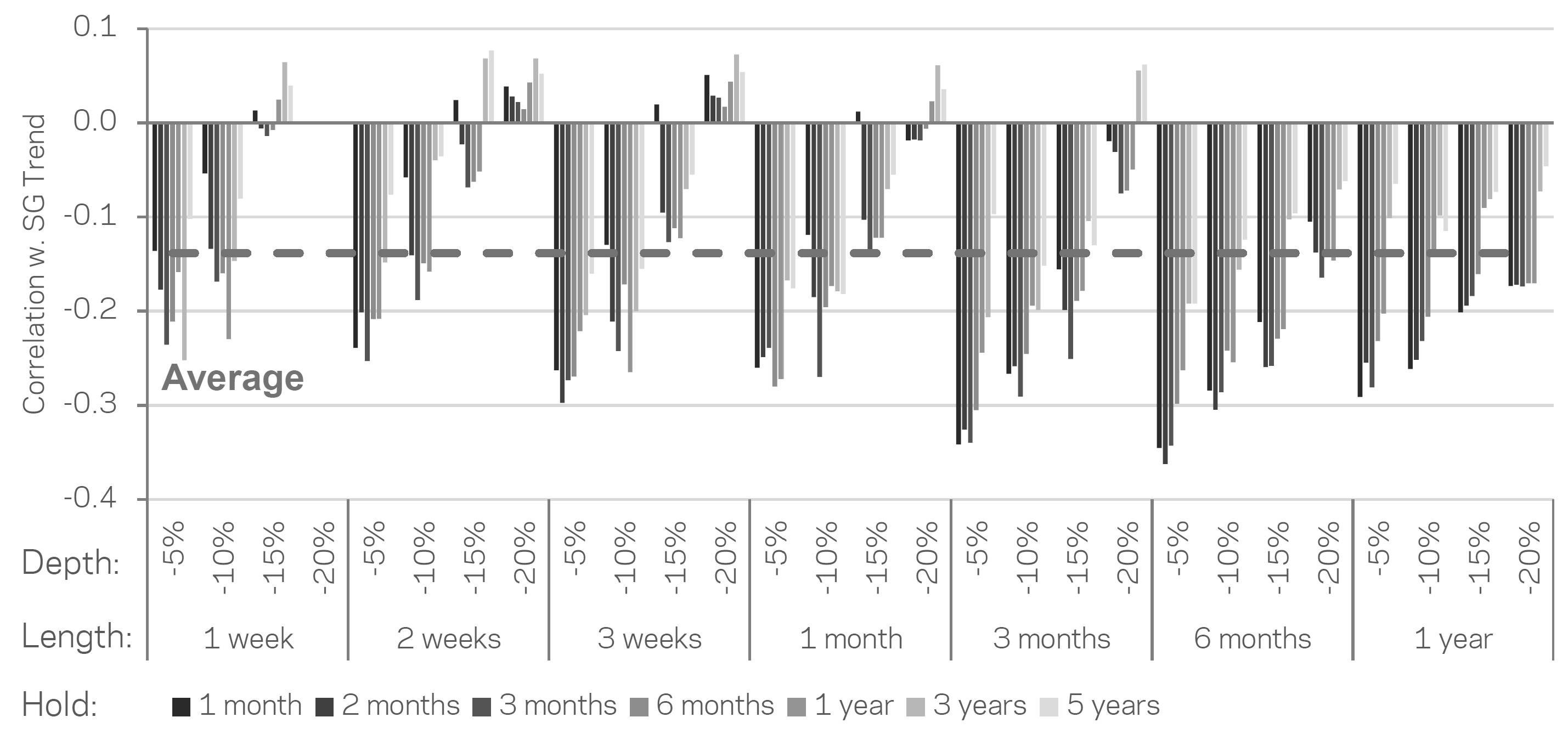

Die beste Passage des AQR‑Texts ist nicht die Tabelle, sondern die Erklärung. Buy‑the‑Dip ist häufig eine Reversal‑Wette: Es ist gefallen, also muss es wieder steigen. Nur: Märkte können länger fallen, als sich ein guter Spruch hält.

AQR stellt Buy‑the‑Dip deshalb einem Trend‑Ansatz gegenüber (Proxy: SG Trend Index). Trend‑Following wirkt in diesem Vergleich risikoadjustiert effizienter. Und: Dip‑Strategien sind im Schnitt negativ mit Trend korreliert. Wer Dips kauft, steht also häufig auf der Gegenseite dessen, was in vielen Phasen funktioniert: dem Trend selbst.

Was man daraus ableiten kann

Erstens: Wer langfristig investieren will, sollte vorsichtig sein mit Regeln, die vor allem eines tun – nämlich Investitionszeit reduzieren. Der wichtigste Renditefaktor ist oft nicht der perfekte Einstieg, sondern die konsequente Teilnahme.

Zweitens: Wer trotzdem taktisch arbeiten möchte, braucht Regeln, die nicht nur gut klingen, sondern auch ein klares ökonomisches Fundament haben. Und er muss akzeptieren, dass sich dieses Fundament über Marktregime hinweg bewähren muss – nicht nur in den eigenen Lieblingsjahren.

Drittens: Die psychologische Attraktivität von „Buy the Dip“ bleibt. Sie ist menschlich. Aber gerade deshalb lohnt sich ein Gegengewicht im Prozess: feste Rebalancing‑Regeln, ein klarer Investmentplan und die Bereitschaft, einfache Erzählungen mit Daten zu testen.

Zum Schluss

„Buy the Dip“ ist nicht per se falsch. Es ist nur selten so zuverlässig, wie es klingt. AQRs Beitrag ist ein nützlicher Reminder: An der Börse ist die Frage nicht, ob eine Idee intuitiv ist. Sondern ob sie wiederholbar ist – mit Regeln, die auch dann halten, wenn die nächste Krise anders aussieht als die letzte.