Der Faktor-Zoo

Die wissenschaftliche Literatur zu Renditeanomalien – auch als Faktorstrategien oder Smart Beta bezeichnet – ist heute sehr umfangreich. Das Ganze begann einst mit dem Marktfaktor (Beta) beim CAPM und der Erweiterung um die klassischen Faktoren Size und Value zum Fama/French 3-Faktor-Modell. Seither nahm die Erforschung von Faktoren zunehmend Fahrt auf. Inzwischen sind hunderte davon bekannt.

Kombinationen ohne Ende

Hier setzt die Studie „Interacting Anomalies“ von Karsten Müller und Simon Schmickler an. Sie schreiben, dass neben den Faktoren auch verschiedene Wechselwirkungen zwischen diesen untersucht wurden. Methodisch werden dabei kombinierte „Double Sorts“ erstellt – das betrachtete Aktienuniversum wird also nach zwei Faktoren sortiert. Die Folge dessen sind tausende mögliche Kombinationen, wodurch sich das schon bei den eigentlichen Faktoren bestehende Data-Mining-Problem weiter verschärft.

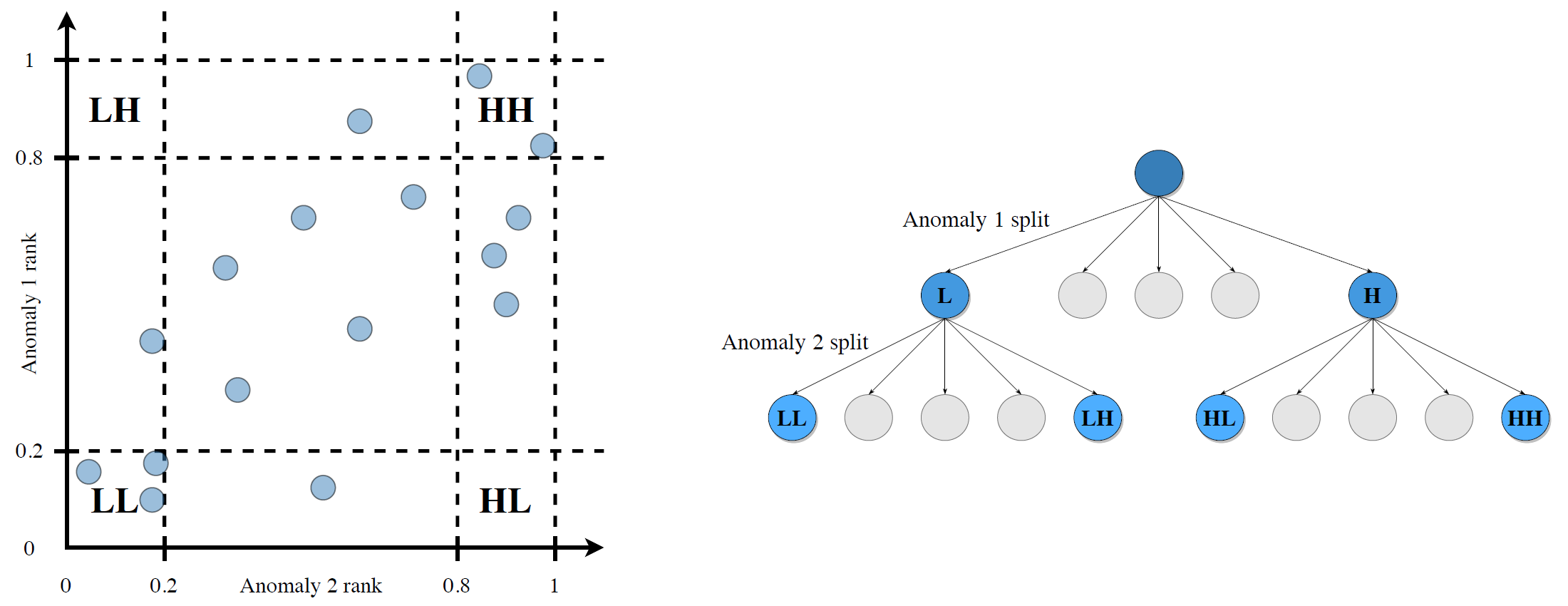

Die folgende Grafik vergleicht die Methoden zur Konstruktion kombinierter Faktoren. Im unbedingten Fall werden Aktien zum Beispiel dem High-High-Portfolio (HH) zugewiesen, wenn sie in beiden Faktoren zu den Top 20 Prozent gehören (übrige Eckportfolios analog). Der Nachteil: Einige Portfolios enthalten wenige oder keine Titel. Im bedingten Fall erfolgt die Sortierung sequenziell. Hier enthalten die finalen Portfolios die gleiche Anzahl Aktien und sind besser vergleichbar. Die zentralen Ergebnisse der Studie basieren auf bedingten Portfolios.

Quelle: Müller, K. / Schmickler, S. (2020), Interacting Anomalies, S. 31

Interaktionsgewinne

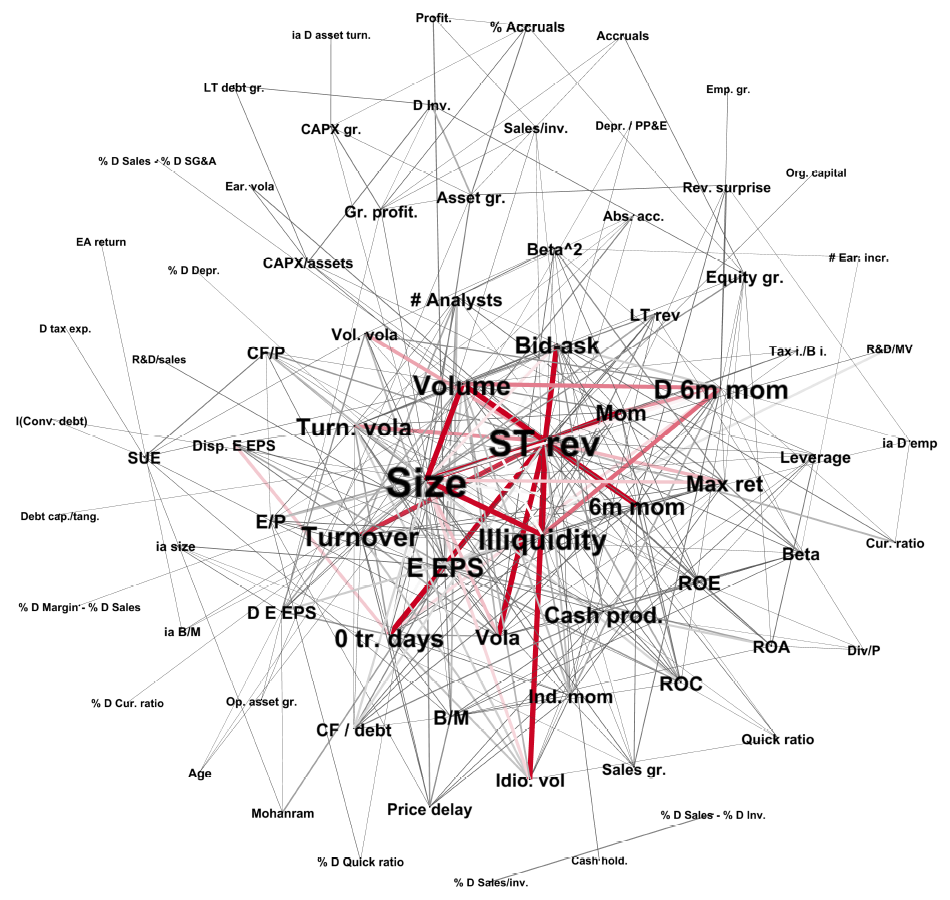

Die Autoren führen eine umfassende Untersuchung aller Double-Sort-Strategien durch, die sich aus den betrachteten Faktoren ergeben: 102 x (102 – 1) = 10.302 Kombinationen. Das Data-Mining-Problem wird berücksichtigt, da im Rahmen von multiplen Hypothesentests entsprechend angepasste Signifikanzniveaus verwendet werden (Bonferroni-Korrektur). Trotz dieser viel höheren Hürde erzielen hunderte Kombinationen statistisch signifikante Überrenditen. Diese werden als Interaktionsgewinne bezeichnet, und die entsprechenden Wechselwirkungen lassen sich durch Netzwerkgrafiken visualisieren.

Die folgende Abbildung zeigt anhand der Analyse gleichgewichteter Portfolios, welche Faktoren besonders mit anderen interagieren. Die Verbindungen zeigen Interaktionen mit statistisch signifikantem Gewinn, wobei der Grad der Rotfärbung dessen Höhe erkennen lässt. Untersuchter Zeitraum: 1970 bis 2017.

Quelle: Müller, K. / Schmickler, S. (2020), Interacting Anomalies, S. 33

Die besten Effekte

Die Studie zeigt, dass vor allem zwei Arten von Charakteristika zu statistisch signifikanten Interaktionsgewinnen mit anderen Faktoren führten:

vergangene Renditen (vor allem kurzfristiges Reversal)

Limits to Arbitrage (vor allem Size)

Die beste Einzelstrategie kombiniert die Faktoren kurzfristiges Reversal und Illiquidität. Den Autoren zufolge weisen die besonders guten Kombinationen im Allgemeinen einen hohen Portfolioumschlag (z. B. kurzfristiges Reversal) sowie hohe Handelskosten (z. B. Illiquidität) auf.

Interessant ist dabei, dass die Renditen der entsprechenden Strategien gerade in schlechten Marktphasen, die durch hohe Illiquidität und Volatilität sowie schlechtes Sentiment geprägt sind, besonders hoch ausfallen. Scheinbar blieben die Renditen also auch deshalb bestehen, weil die entsprechenden Faktoren nur schwer arbitriert werden konnten.

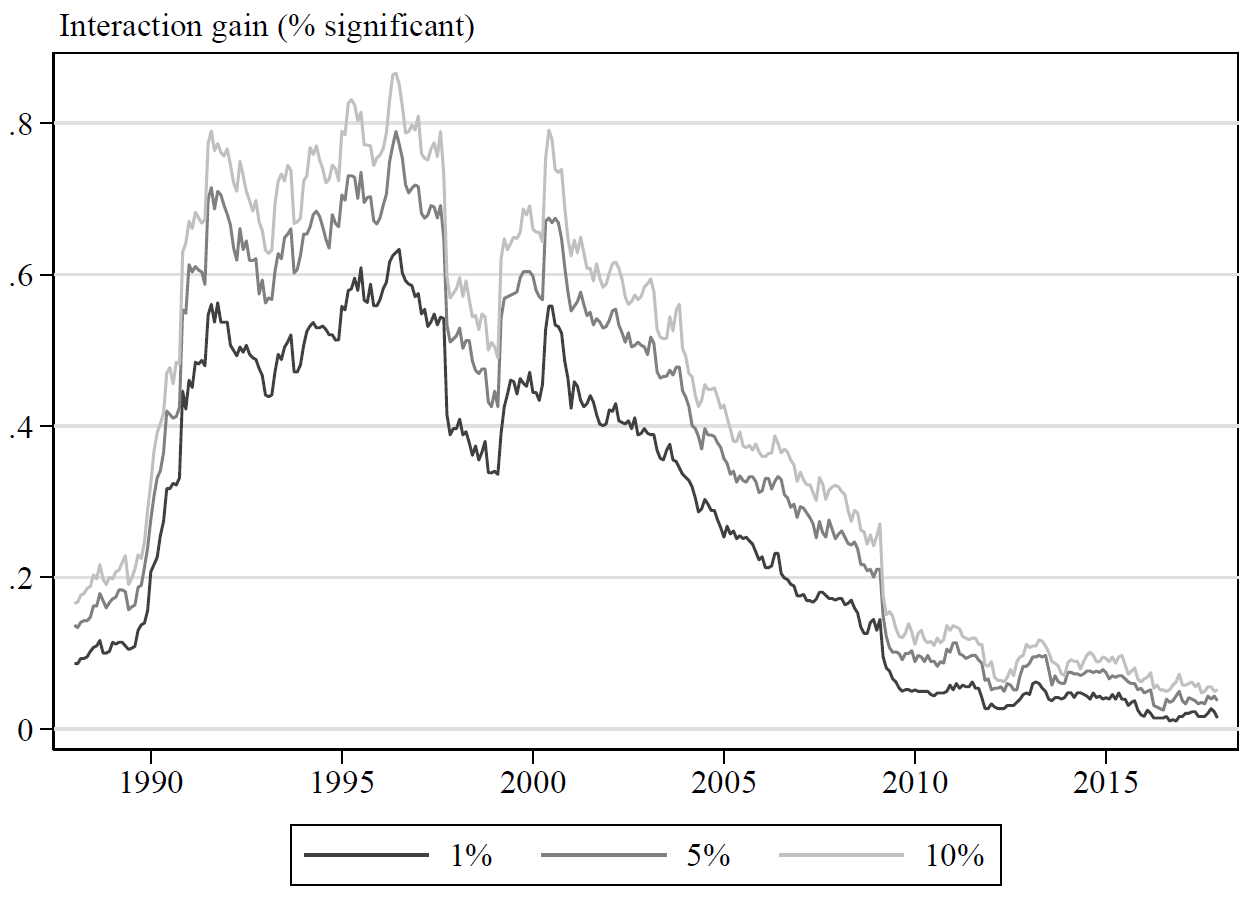

Dazu passt, dass die besten Kombinationen seit Anfang der 2000er Jahren an Profitabilität verloren haben. Das zeigt folgende Grafik anhand des Anteils der Long-Short-Strategien (gleichgewichtete Portfolios) mit statistisch signifikanten Interaktionsgewinnen. Diese sind über zehn Jahre rollierend auf dem 1-, 5- und 10-Prozent-Niveau dargestellt. Untersuchter Zeitraum: 1988 bis 2017. Erklären lässt sich der Rückgang etwa durch Fortschritte in der Finanztechnologie und geringere Handelskosten infolge der Dezimalisierung.

Quelle: Müller, K. / Schmickler, S. (2020), Interacting Anomalies, S. 35

Benchmark für Machine Learning

Kommen wir nun zum vielleicht interessantesten Punkt der Studie, der eingangs bereits angesprochen wurde. Die Studienautoren schreiben, dass viele kombinierte Strategien durchschnittliche Renditen haben, die mit denen gegenwärtiger Machine-Learning-Ansätze vergleichbar sind, die ähnliche Daten und Variablen verwenden. Das ist wohl kein Zufall. Die Forscher vermuten, dass die komplexen Ansätze ihre Ergebnisse größtenteils auf Basis einfacher Kombinationen verschiedener Charakteristika erzielen. Tatsächlich findet die Studie eine fast perfekte Übereinstimmung der besten Faktorinteraktionen und der laut einschlägigen Studien wichtigsten Variablen für Renditeprognosen in Machine-Learning-Modellen.

Daraus folgt, dass die ermittelten Faktorinteraktionen als Grundlage für eine Benchmark verwendet werden können, an der sich Machine-Learning-Strategien messen lassen. Die in der Studie ermittelten Überrenditen können vergleichsweise einfach erzielt werden, indem Aktien auf transparente Weise sortiert werden. Die „Black Boxes“ müssten dagegen schon wesentlich besser abschneiden, um ihren Nachteil bei der Transparenz zu rechtfertigen.

Fazit

Die besten Faktorinteraktionen weisen erstaunliche Parallelen zu bestimmten Machine-Learning-Strategien auf. Man könnte meinen, dass eine daraus abgeleitete Benchmark nichts Gutes für diese Algorithmen bedeutet. Doch die Schlussfolgerung der Autoren fällt durchaus positiv aus: Sie betrachten es aus Sicht des Potenzials und schreiben, dass es in der Anwendung von Machine Learning noch erheblichen Spielraum für Fortschritte geben sollte.