Schon vor 100 Jahren schrieb Frank Knight in seinem Buch „Risk, Uncertainty and Profit“, dass die Begriffe Risiko und Unsicherheit nicht sauber voneinander getrennt werden:

„Unsicherheit muss in einem Sinne verstanden werden, der sich radikal vom bekannten Begriff des Risikos unterscheidet. [...] Messbare Ungewissheit oder das eigentliche 'Risiko' unterscheidet sich so sehr von einer nicht messbaren Ungewissheit, dass sie in Wirklichkeit gar keine Ungewissheit ist.“ [1]

Risiko

Das Statement von Knight verdeutlicht, was den entscheidenden Unterschied ausmacht: Risiko ist quantifizierbar. Das gilt etwa beim Durchführen von Zufallsexperimenten oder bei der Teilnahme an Glücksspielen. Hier sind Wahrscheinlichkeiten und Zeitpunkte für den Erfolg oder Misserfolg sowie die Konsequenzen des Handelns und alle möglichen Szenarien bekannt und damit prognostizierbar. Oder denken wir an die Kalkulation von Versicherungen, bei denen das Ganze zumindest ausreichend genau logisch oder empirisch schätzen lässt. Deshalb erfordern gute Entscheidungen unter Risiko vor allem Logik und statistisches Denken.

Unsicherheit

Anders als Risiko ist Unsicherheit nicht quantifizierbar. Das liegt am Einfluss unbekannter oder unvollständiger Informationen sowie daran, dass Anleger eine gewisse Zeit brauchen, um gewisse Wahrscheinlichkeiten richtig zu beurteilen. Denken wir an die Coronakrise im Frühjahr 2020, die zwar im Vorfeld für möglich gehalten, aber nicht ernsthaft in Erwägung gezogen wurde. Auch politische Entwicklungen wie der Brexit oder das Eingreifen der chinesischen Regierung an den Märkten sind von Unsicherheit geprägt. In diesen Fällen lassen sich nur schwammige oder subjektive Einschätzungen treffen. Deshalb erfordern gute Entscheidungen unter Unsicherheit intelligente Heuristiken und auch Intuition. Eine andere Lösung sind systematische, prognosefreie Strategien, die von Vornherein klare Regeln zur Begrenzung von Verlusten aufweisen.

Strukturbrüche

Ein Problem an den Märkten besteht darin, dass Risiken zwar quantifizierbar sind, aber eben nicht konstant wie bei einem Würfelspiel – sie verändern sich immer wieder und sorgen damit für Unsicherheit, ob ein Ansatz auch in Zukunft noch einen Vorteil hat. Deshalb gibt es nur wenige dauerhaft stabile Strategien.

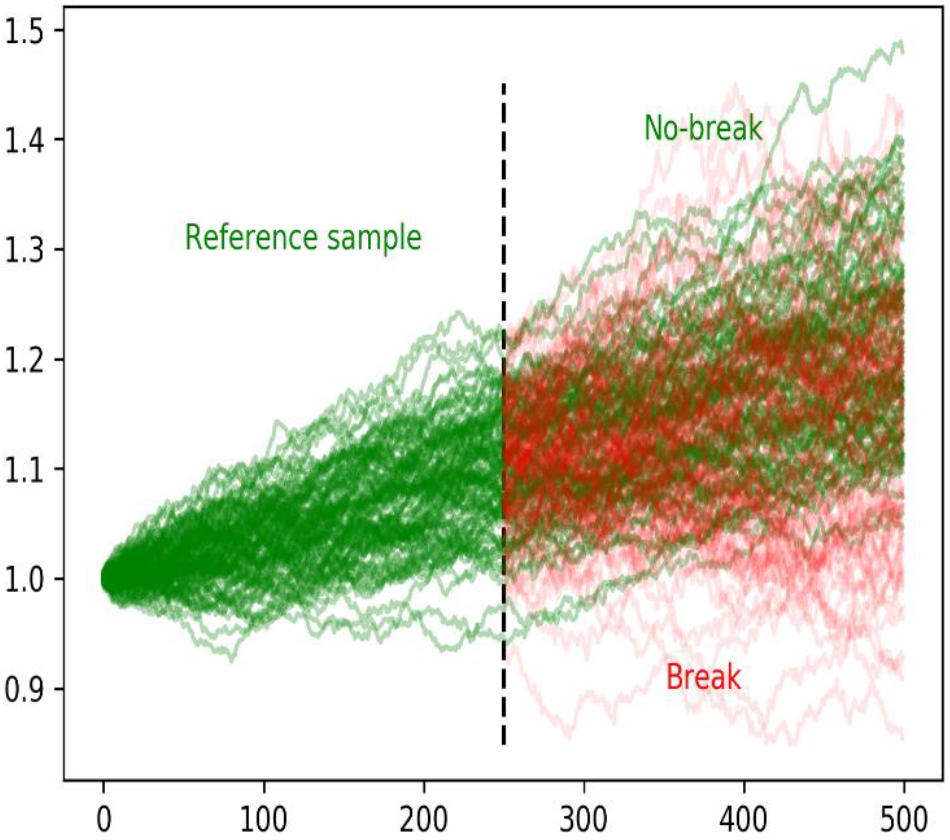

Angenommen, eine Handelsansatz weist im Backtest eine Trefferquote von 65 Prozent und ein Payoff-Ratio von 1,0 auf. Es handelt sich dabei also um eine profitable Strategie. Und gäbe es nur Risiko, könnte man damit „sicher“ Geld verdienen. Entscheidend ist aber, dass hier stets noch die Unsicherheit dazukommt, ob diese Werte für die Zukunft überhaupt (annähernd) stimmen.

Die folgende Grafik verdeutlicht das: Nach 250 Beobachtungen kommt es mit einer Wahrscheinlichkeit von 50 Prozent zu einem Strukturbruch. Das Problem besteht darin, den Bruch so schnell und so sicher wie möglich zu erkennen.

Quelle: de Prado, M. L (2021), Escaping The Sisyphean Trap: How Quants Can Achieve Their Full Potential, S. 9

Die Kenntnis-Matrix

Neben der Frage der Quantifizierbarkeit kommt es außerdem darauf an, was wir überhaupt wissen und was nicht, und wie bewusst uns diese Dinge sind. Dazu formulierte der frühere US-Verteidigungsminister Donald Rumsfeld auf einer Pressekonferenz am 12. Februar 2002 einen bekannten Ausspruch:

„Es gibt Dinge, von denen wir wissen, dass wir sie wissen. Wir wissen auch, dass es Unbekanntes gibt; das heißt, wir wissen, dass es einige Dinge gibt, die wir nicht wissen. Aber es gibt auch unbekanntes Unbekanntes – das sind die Dinge, von denen wir nicht wissen, dass wir sie nicht wissen.“ [3]

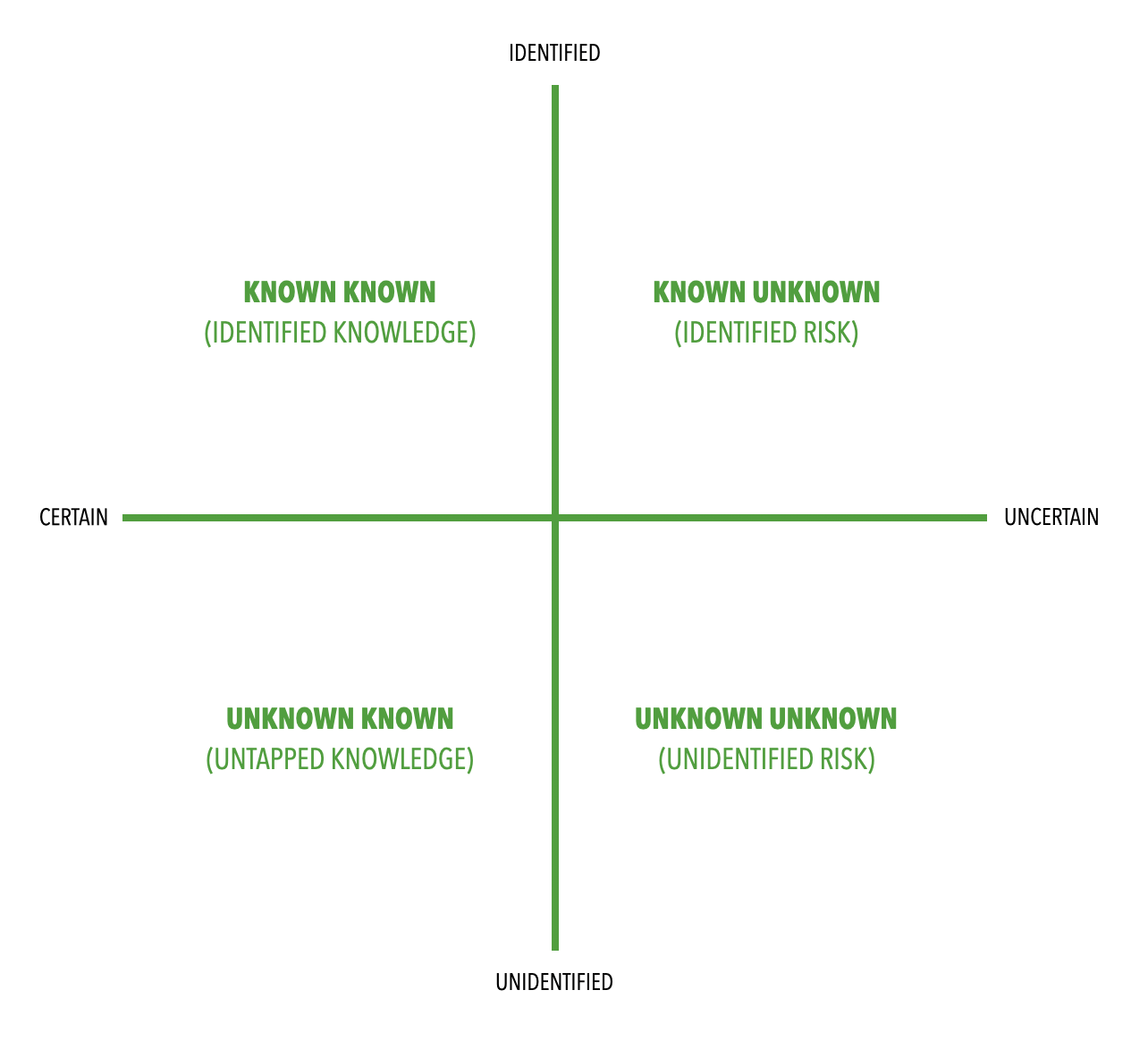

Aus diesen Begriffen lässt sich die folgende Matrix erstellen, um strategisches Handeln sinnvoll zu strukturieren.

Quelle: Brier, N. (2020), Why is this interesting? – The Known Unknowns Edition, https://whyisthisinteresting.substack.com/p/why-is-this-interesting-the-known, Zugriff am 04.10.2021

Known Knowns sind etwa Ursache-Wirkungs-Zusammenhänge, die wir kennen und mit denen wir (täglich) umzugehen wissen.

Mit Unknown Knowns sind statistische Prognosen von Ereignissen gemeint, etwa Fehlerraten oder Wahlbeteiligungen, deren Eintreffen und Umfang für größere Mengen von Ereignissen relativ genau, für den Einzelfall aber nicht exakt vorhersagbar sind. Und Known Unknowns beschreiben bekannte Wissenslücken im Sinne von bewusstem Nichtwissen, die sich durch Fragen und Forschung verkleinern lassen. [3]

Unknown Unknowns treffen uns dagegen völlig unvorbereitet: Es sind Ereignisse oder Zufälle, die uns in Art, Umfang und Auswirkung überraschen.

Besonders schwerwiegende Unknown Unknowns werden auch als Schwarze Schwäne bezeichnet – extrem seltene, unvorhersehbare Ereignisse, die erhebliche Auswirkungen auf die Märkte haben. [5] Der Definition nach wandelt sich ein Unknown Unknown mit dem ersten Auftreten zu einem Known Unknown, kann anschließend durch empirische Analysen zu einem Unknown Known werden und später vielleicht zu einem Known Known. [3]

Ein Paradoxon

Schwarze Schwäne geben der Unsicherheit aber einen übermäßig negativen Anstrich. In der Praxis kann diese genauso gut im Positiven verstanden werden, indem etwa Potenzial für erfreuliche Überraschungen besteht. Und überhaupt: Anleger setzen sich Risiken und Unsicherheiten doch gerade deshalb aus, weil sie am Ende eine positive Rendite daraus erwarten.

Allerdings haben viele Menschen eine gewisse Angst vor Unsicherheit, wie sich anhand des Ellsberg Paradoxons zeigen lässt. [6] Angenommen, es gibt zwei Urnen, in denen jeweils 100 Kugeln enthalten sind:

- Urne 1 enthält 50 rote und 50 schwarze Kugeln

- Urne 2 enthält 100 Kugeln mit unbekannter Farbverteilung. Es kann jede beliebige Kombination enthalten sein.

Zunächst wählt der Spieler selbst, ob rot oder schwarz einen Gewinn bedeutet. Dann wird aus einer der Urnen zufällig eine Kugel gezogen. Welche wäre dafür besser, Urne 1 oder Urne 2?

Die häufigste Antwort ist, dass Urne 1 bevorzugt wird. Das ist paradox: Denn egal, welche Farbe zuvor gewählt wurde, wird angenommen, dass eine 50/50-Chance besser ist als eine völlig unsichere Verteilung. Aber es kann nicht sein, dass sowohl das Ziehen einer roten als auch einer schwarzen Kugel aus Urne 1 statistisch besser ist als das Ziehen aus Urne 2 mit einer beliebigen Verteilung.

Wer zwischen rot und schwarz indifferent ist, kann aus statistischer Sicht mit Urne 2 nicht schlechter abschneiden. Und dennoch scheuen wir uns, die unsichere Urne zu wählen und nehmen lieber die riskante. Wir bevorzugen das bekannte Risiko, obwohl es keinen Vorteil bringt.

Was in unsicheren Situationen oft vergessen oder unterschätzt wird, ist die Chance, dass unser Ergebnis auch besser ausfallen könnte als gedacht. Die Chance, dass in Urne 2 fast nur rote Kugeln sind. Oder die Chance, dass eine Aktie 100 Prozent statt zehn Prozent steigt.