Artikel von Klaus A. Wobbe, Gründer & Geschäftsführer von Intalcon

WAS DIE SFDR ERREICHEN WOLLTE

Die EU-Offenlegungsverordnung (SFDR) sollte drei Dinge erreichen: Transparenz schaffen, Greenwashing eindämmen und Kapitalströme in nachweislich nachhaltige Aktivitäten lenken. Die EU hat inzwischen selbst eingeräumt, dass diese Ziele mit der bisherigen Ausgestaltung nur bedingt erreicht wurden – und daher eine Überarbeitung („SFDR 2.0“) vorgelegt, die noch den Gesetzgebungsprozess durchlaufen muss [1].

Derzeit gilt noch, dass so genannte „Artikel 8-Fonds“ ökologische / soziale Merkmale bewerben und Artikel 9-Fonds auf ein nachhaltiges Investitionsziel setzen. Sowohl die Transparenz- als auch die Offenlegungskategorien geben aber keine Impact-Garantie [2].

WAS ÄNDERT SICH MIT SFDR 2.0

Sinnbildlich gedacht, denkt man sich am besten drei Schilder am Fondsregal:

- Sustainable: klare, messbare Nachhaltigkeitsziele

- Transition: Umbaupfade mit Zwischenzielen / Nachweisen

- Other ESG: ESG-Risiken berücksichtigt, ohne Impact-Versprechen

Neu ist die Integration des Begriffs „Impact“. Er wird als Anspruch geschützt und muss inhaltlich mit Intentionalität, Theory of Change, messbaren Ergebnissen (KPIs) und klarer Offenlegung in Einklang stehen. Das adressiert Greenwashing, ersetzt aber keine Zusätzlichkeit (Additionality).

Die neuen Kategorien erklären Fonds besser – sie finanzieren aber noch keine zusätzlichen Windparks oder Wärmepumpen. Wirkung entsteht erst, wenn (a) zusätzliches Kapital in die Unternehmenskasse fließt (Primärmarkt / Emissionen) oder (b) Engagement nachweisbar unternehmerische Entscheidungen verändert (z. B. CAPEX-Pfade) [3].

DER UNTERSCHIED VON PRIMÄR- UND SEKUNDÄRMARKT

Für diejenigen, die den Unterschied noch nicht kennen: Börsengänge, Kapitalerhöhungen, Anleihen-Neuauflagen etc. werden über den sogenannten Primärmarkt abgewickelt. Dabei fließt frisches Geld an das Unternehmen bzw. den Emittenten.

Der Börsenhandel zwischen Anlegern findet dagegen am sogenannten Sekundärmarkt statt [13]. Dort wechselt die Aktie bzw. das Finanzinstrument nur den Eigentümer. Bei diesem Handel erhält die Aktiengesellschaft selbst kein Kapital. Das Missverständnis „Mit jedem Aktienkauf finanziere ich das Unternehmen“ hält sich hartnäckig – stimmt aber nur beim Primärmarkt.

Der Handel mit Aktien am Sekundärmarkt funktioniert wie ein Gebrauchtkauf: Kaufen Sie ein neues Smartphone im Shop des Herstellers, fließt der Kaufpreis an den Hersteller (Primärmarkt). Kaufen Sie dasselbe Modell später gebraucht bei eBay (auch eine Börse), erhält den Erlös der Vorbesitzer. Der Hersteller bekommt keinen Cent und merkt davon nichts. Genauso wie an der Börse.

Hier zwei Beispiele, die stellvertretend für viele Aktienfonds stehen, bei denen keine messbare, nachhaltige Wirkung im oben genannten Sinne erzeugt wird:

- LU1966631001 (Carmignac Portfolio Grandchildren A, Artikel 9) ist ein globaler Aktienfonds mit SRI-Ansatz (Social Responsible Investing). Er kauft und verkauft Aktien von börsennotierten Unternehmen, d. h. die Transaktionen finden am Sekundärmarkt statt. > keine Wirkung [4]

- LU1529808336 (JPMorgan Funds – Europe Sustainable Equity A (acc) EUR, Artikel 8) ist ein europäischer Aktienfonds, der nachhaltige Merkmale bewirbt. Auch hier gilt: Börsenhandel = Sekundärmarkt, d. h. kein frisches Unternehmenskapital bei Kauf / Verkauf von Anteilen. > keine Wirkung [5]

WAS AKTIENFONDS (VIELLEICHT) BEWIRKEN - UND WO DIE GRENZEN LIEGEN

Drei Ansätze werden oft genannt, der Nachweis einer Wirkung ist jedoch mit Fragezeichen zu versehen:

- Engagement / Stewardship: Die Einflussnahme auf Unternehmenspraktiken z. B. durch die Ausübung von Stimmrechten bei Hauptversammlungen ist wirksam, wenn sie Entscheidungen tatsächlich verändert (CAPEX, Geschäftsmodell-Änderung). Der Erfolg von Engagement ist jedoch aufgrund des Zeithorizonts sowie der Komplexität schwer messbar und selbst kollaboratives Vorgehen hat oft nur begrenzten Einfluss und ist ggf. mit rechtlichen Risiken verbunden.

- Kapitalkosten / Preiseffekte: Sinkt die Nachfrage nach „braunen“ Aktien, müssen solche Unternehmen bei Kapitalerhöhungen neue Aktien billiger abgeben (größerer Emissionsrabatt). Das erhöht die Eigenkapitalkosten. Häufig verlangen Investoren dann auch bei Anleihen einen höheren Zinsaufschlag, was die Fremdkapitalkosten steigen lässt. Der Zusammenhang ist theoretisch plausibel, empirisch aber oft klein und einzelnen Maßnahmen schwer zurechenbar.

- IPO / Kapitalerhöhung (Primärmarkt): Wenn ein Unternehmen erstmals an die Börse geht (IPO) oder neue Aktien ausgibt (Kapitalerhöhung), geschieht dies über den sogenannten Primärmarkt. In diesem Fall fließt frisches Geld direkt an das Unternehmen. Dieses Kapital kann das Unternehmen nutzen, um zu wachsen, neue Produkte zu entwickeln oder nachhaltiger zu wirtschaften. Solche Investitionen werden bislang jedoch nur selten mit dem Ziel getätigt, eine positive Wirkung zu erreichen; meist stehen finanzielle Renditeerwartungen im Vordergrund. Der Anteil an tatsächlichen Impact Investments sowohl in Deutschland als auch global beläuft sich laut aktueller Studien nur auf rund 1%.

Die Forschung zeigt, dass Anleger durch ihre Investitionen nur in wenigen Fällen tatsächlich Wirkung erzeugen. Für breit gestreute Aktienfonds, die einfach nur die Aktien vieler börsennotierter Unternehmen halten, bleibt ein nachvollziehbarer Impact meist die Ausnahme. [3][6].

HABEN DIVESTMENTS EINE WIRKUNG

Divestment, also ein nicht-investieren in Aktien, ist eine sozial / ethisch motivierte Haltung. In den letzten Jahren waren u. a. Tabak, Rüstung, Erwachsenenunterhaltung und Glücksspiel das Ziel von Divestment-Kampagnen.

Nicht in eine Aktie zu investieren, macht die Welt in der Regel nicht besser. Am Sekundärmarkt fließt beim Verkauf – man kann es nicht oft genug betonen – kein neues Kapital an das Unternehmen und die Kapitalkosten der „ausgeschlossenen“ Firma steigen nur dann spürbar, wenn sehr viele Anleger dauerhaft dieselben Aktien meiden. Das ist aber eher unwahrscheinlich [7].

Selbst die vielzitierte Fossil-Fuel-Divestment-Bewegung hat nach Oxford-Analyse [14] nur begrenzte direkte Finanzwirkungen. Ihr stärkster Hebel ist eher die Stigmatisierung – also ein indirekter Politik- und Reputationsdruck - kein unmittelbarer Investitionsstopp.

Privat sieht es ähnlich aus: Man schließt Shell im Depot aus, tankt aber an der Shell-Zapfsäule oder füllt seinen Öltank für den Winter. Der Konsum erzeugt Nachfrage. Der Ausschluss im Depot ändert das nicht.

Kleiner „Reality-Check“ für Sie als Leser: „Welche drei Produkte, die mit Öl-Derivaten hergestellt wurden, halten Sie gerade in der Hand: Ihr Handy? Ihre Kopfhörer? Ihren Kugelschreiber? Fragen Sie sich. „Was habe ich gerade konsumiert? (Tanken, Fliegen, Amazon-Paket?) Das Konsumverhalten ändert mehr an Emissionen als ein Depot-Ausschluss. Wenn kein Öl gekauft wird, wird keines verbrannt.

DIVIDENDEN NEHME ICH NICHT VON „SCHMUTZIGEN“ UNTERNEHMEN

Diesen Satz hörte ich kürzlich während eines Vortrages. Ich verstehe den Impuls. Nur: Ob Sie eine Aktie wie ExxonMobile halten oder nicht, ändert nichts an Exxons Gewinnen – und damit auch nichts daran, dass Dividenden fließen. Wenn Sie sie nicht halten, bekommt die Dividende eben ein anderer. Der Sekundärmarkt verteilt Eigentum um, er finanziert das Unternehmen aber nicht neu. Wenn ich Wirkung will, ist es sinnvoller, die Erträge – hier Dividenden – anzunehmen und in Projekte mit nachweislicher Wirkung zu lenken (z. B. per Spende).

NEUE EVIDENZ 2025: FEHLGLAUBE ÜBER KLIMA-WIRKUNG GRÜNER FONDS

Eine neue Studie (Dez. 2025, [10]) vergleicht die Einschätzungen von 2.101 deutschen Privatanlegern und 182 akademischen Experten zur Klima-Wirkung eines typischen grünen Fonds. Ergebnis: Privatanleger überschätzen die Wirkung deutlich.

Mehr als Dreiviertel der Privatanleger halten die Wirkung für „relevant“, während rund 60% der Fachleute dem widersprechen. Bei der Frage, wie viel ein Investment von 10.000 € über zehn Jahre vom persönlichen CO₂-Fußabdruck „neutralisiert“, liegt der Median der Privatanleger bei 10 %, der Median der Fachleute bei 2 % – häufigste Schätzung der Fachleute: 0 % (keine Wirkung!).

Auch verhaltensökonomisch ist das relevant: Erhalten Privatanleger die Ergebnisse von Fachleuten als Information, sinken sowohl ihre Impact-Erwartungen als auch ihre Zahlungsbereitschaft. Die Präferenz für den grünen Fonds fällt im Experiment von 61,75 % auf 55,50 %; die „Willingness-to-Pay“ reduziert sich signifikant (u. a. von 61 auf 47 Basispunkte oder anders: von 6,11 € auf 4,67 €.

Die qualitative Auswertung zeigt den Grund für die Diskrepanz: Privatanleger denken mehr in „Company-Impact“ („die Firmen im Fonds sind grün, also wirkt es“ --> FALSCH), Fachleute fokussieren „Investor-Impact“ und die Übertragungskanäle der Finanzmärkte (Preise / Kapitalkosten → Investitionsentscheidungen). Als wirksamere Kanäle werten die Fachleute Stimmrechts-Engagement sowie die direkte Finanzierung grüner, finanziell eingeschränkter Unternehmen. Eine reine Umschichtung im Sekundärmarkt wird deutlich skeptischer gesehen.

Einordnung: Die Befunde stützen unsere These: Labeling und Portfolio-Selektion erzeugen ohne „Zusätzlichkeit“ (Primärmarkt) oder nachweisbares Engagement selten eine Wirkung. SFDR 2.0 schärft Kategorien und schützt den „Impact“-Begriff – löst aber nicht automatisch das zentrale Problem der Kausalität.

„Impact heißt: Absicht, Kausalität, Messbarkeit – nicht nur Etikett“

Die Überarbeitung der SFDR koppelt „Impact“ an Intentionalität, eine Theory of Change, Outcome-Messung und Namensschutz.

Exkurs „Theory of Change (ToC)“ :

Eine ToC beschreibt kausal und vorwärtsgerichtet, wie Aktivitäten über Inputs → Outputs → Outcomes → Impact führen – inklusive Annahmen und Risiken entlang der Kette. Sie ist Planungs- und Evaluationsrahmen, der Verantwortlichkeiten, Messgrößen und Prüfpfade festlegt. Kernelemente sind:

(i) Kontext- / Problemanalyse & Zielbild („Intended Impact“),

(ii) Kausalkette und Zwischenziele,

(iii) Assumptions / Risiken,

(iv) Mess- / Evaluationsdesign (KPIs) [8][9].

DIE SCHIERE GRÖSSENORDNUNG – UND WAS SIE BEWIRKEN KÖNNTE

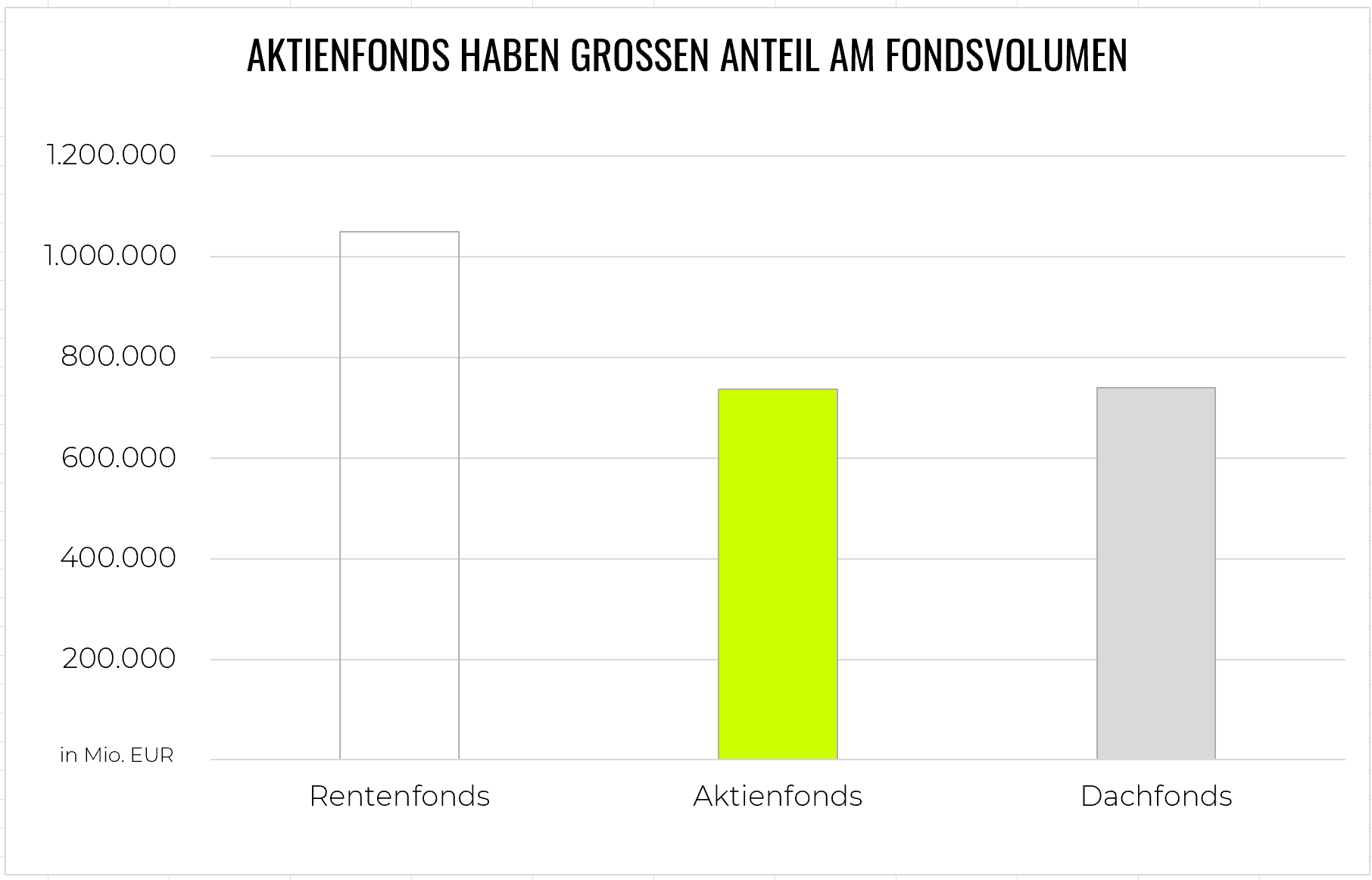

Aktien haben sowohl einen großen Anteil am Volumen von Investmentfonds sowie auch am Börsenhandel selbst. Aber Vorsicht: Warum erzeugen klassische Aktienfonds selten unmittelbare Wirkung? Weil sie – wie oben schon erwähnt – überwiegend am Sekundärmarkt gehandelt werden: Anleger kaufen Anteile von anderen Anlegern.

Das von Artikel 8- und Artikel 9-Fonds verwaltete Vermögen in der EU lag Ende Juni 2025 bei rund 6,4 Billionen € und damit bei rund 59 % des gesamten EU-Fondsmarkts - 56,3 % fallen auf Artikel 8-Fonds und 2,9 % auf Artikel 9. Konservativ gerechnet sind damit mehr als 3 Billionen € in Aktienfonds unter Artikel 8/9 gebunden [11]

Gedankenexperiment: Wenn nur 1 % dieses Aktien-Volumens jährlich nachweislich in zusätzliche Projekte flösse (Primärmarkt oder ein transparenter Rendite-Wirkung-Mechanismus), wären das > 30 Mrd. € pro Jahr für reale Maßnahmen – und zwar heute. Hoffen wir auf eine Anpassung der Regulatorik, die in diese Richtung läuft.

ZWISCHENFAZIT

SFDR 2.0 sortiert das "Fonds-Regal" neu und schützt Begriffe. Aber ohne Primärmarkt-Zusätzlichkeit oder belegbar wirksames Engagement bleibt es gerade im größten Segment, den Aktienfonds, oft Wohlgefühl statt Wirkung – selbst nach SFDR 2.0. Sehr schade.

EINE PRAGMATISCHE LÖSUNG

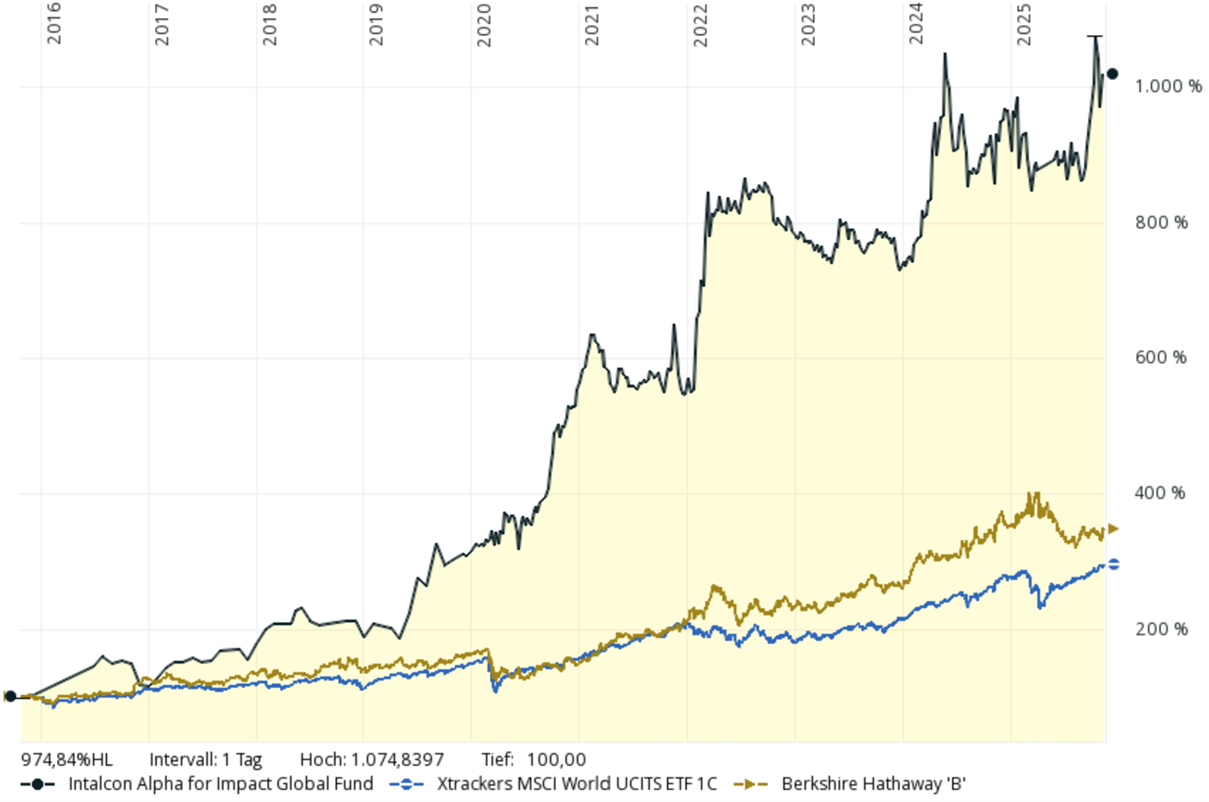

Beim Fonds Intalcon Alpha for Impact Global koppeln wir Rendite direkt an Wirkung: 20 % der Einnahmen aus Management- und Performance-Fee fließen über die Intalcon Foundation in Projekte zur Wiederherstellung von Biodiversität, Minderung der Erderwärmung und Meeresschutz. Wirkung entsteht planbar und liquider, unabhängig davon, ob die Rendite am Primär- oder Sekundärmarkt erwirtschaftet wurde.

Zur Einordnung der Leistung: Der Fonds besteht seit 2011; im 10-Jahres-Vergleich zeigt der Fonds gegenüber dem MSCI World und Berkshire Hathaway - der Aktie von Warren Buffett [12] – eine deutliche Outperformance; siehe Chart unten. Dies unterstreicht, dass Rendite und Wirkung kein Widerspruch sein müssen, wenn der Mechanismus stimmt. Die Wertentwicklung in der Vergangenheit ist bekanntlich keine Garantie für künftige Erträge – aber hier kommt es auf den Mechanismus an.

WIR MÜSSEN ENDLICH MIT VORURTEILEN AUFRÄUMEN

„Mit jedem Aktienkauf finanziere ich das Unternehmen.“ Nein. am Sekundärmarkt zahlt der Käufer an den Vorbesitzer, nicht an die Firma. Direkte Finanzierung gibt es nur am Primärmarkt (IPOs/Kapitalerhöhungen/Neuemissionen).

„Artikel-9 = garantierter Impact.“ Nein. Die aktuelle SFDR regelt Offenlegung und Ziele, nicht die Sicherstellung zusätzlicher Wirkung. Viele Aufseher diskutieren gerade Reformen, weil die Labels oft missverstanden werden.

„Grüne Fonds lösen die großen Probleme.“ Jein. Nur dann, wenn Engagement messbar Entscheidungen verändert oder frisches Kapital zusätzlich in wirksame Projekte fließt. Sonst bleibt es Portfolio-Kosmetik.

„Divestments sind die Lösung.“ Nein. Am Ende zählt nicht, ob ein Fonds nichts „Böses“ enthält oder die im Fonds enthaltenen Aktien ein gutes ESG-Rating haben – entscheidend ist, ob draußen messbar etwas besser wird. Am Ende verkleinern Divestments sogar das Anlageuniversum und damit auch die Renditechancen. Das genaue Gegenteil von dem, was wir dringend brauchen - Kapital zur Finanzierung der Lösungen, die die Welt wirklich besser machen.

FAZIT

Wer nachweisliche Wirkung will, braucht entweder Primärmarkt-Finanzierung (frisches Kapital mit klarer Wirkungsabsicht) oder messbares Engagement mit konkreten Entscheidungsänderungen. Für letzteres allerdings fehlt es an erfolgreichen Beispielen.

Wann bekennen wir uns – als Anleger, Stiftungen, Family Offices, Vermögensverwaltung, Fondsgesellschaft – endlich dazu, jede Investmententscheidung konsequent mit zusätzlicher positiver Wirkung zu koppeln? Wenn auch die letzte "Planetary Boundery" [15] überschritten ist? Die Instrumente liegen schon auf dem Tisch. Es braucht nur den Willen, sie zu nutzen.